こんにちは、ゆうきおじさんです。

これからの時代、年金問題や老後の不安が拭えないと感じ、貯金だけではなく、投資も始めている方も多いと思います。

自分で何の投資をしたら良いのかを学びながら、ズボラな私でも行える投資が無いかを学んだ結果、THEO+docomoに辿り着き、1年半ほど運用した結果を記事にしました。皆様の参考になれば幸いです。

私の家族構成は私と嫁、子供(2歳)の3人家族です。突然ですが私の夢はキャンピングカーを購入し、日本国内一周をしながらブログ記事を書き続ける事が夢です。貯蓄と投資、節約術を学び、実践して気づいた事、失敗談等を発信していきます。

運用して気づいたメリットや運用報酬、どのような方に向いているか?をまとめましたのでご覧ください。

メリットからお伝え致します。メリットしか感じていません。

初期投資は10万円から運用開始して、その後は毎月1万円を投資して行くスタイルで私は行っています。(最低金額での運用です)投資金額は人それぞれです。リスクに応じて、許容出来る範囲内で投資を楽しみましょう。

docomoユーザーにとって、dポイントを貰えるのはとても嬉しいです。私は投資金額が少ない為、まだ貰えるポイントは少ないですが、貰えるにこした事は無いと思いますので、嬉しい限りですね。

預かり資産に対して、1万円につき、1.5ポイントです。私は今現在26万円投資して、運用益含めて29.5万円(R3.6月現在)の運用を行ってますので、R3.7月に45ポイントを貰えていました。

とても簡単でわかりやすかったです。(ごめんなさい。1年半前なので、しっかりと覚えていませんでした。詳しくは公式サイトをご確認ください。)

- 年齢

- 現年収

- 開始時の投資金額

- 現在の金融資産額

- 初回の投資金額

- 毎月の積み立て金額

入力するとシミュレーションが出ます。ちなみに私の場合は初回投資金額で10万円、毎月の積み立て金額を1万円にしてシミュレーションしました。30年間の運用で、定期預金の場合は370万円。THEO+docomoで投資運用をしてのシミュレーション結果だと1230万円になりました。

※シミュレーションですので、必ずその金額を達成するという確約ではありません。運用成果を示唆、保証するものではありません。

預かり資産の 0.715% 〜1.10%(税込・年率)のみかかりますので、そこまで高くは無いと感じました。それ以外にも振り込み手数料などもかかりませんので、手数料はとても安いと思います。

短期投資には向いていません。THEO+docomoは長期投資向きになります。毎日損益をチェックし、損益が上昇して一喜一憂しても下落は必ずあるものなので、たまーに確認する程度で大丈夫です。私も1週間に1度しか、損益の確認をしていません。

2020年2月25日に初期投資金額の100,000円を入金。翌月からは毎月10,000円を積み立て入金しています。現在、投稿日は2021年7月29日現在で総投資金額は270,000円となります。損益はプラス15.31%で41,337円の増加。合計金額は311,337円の運用を継続しています。

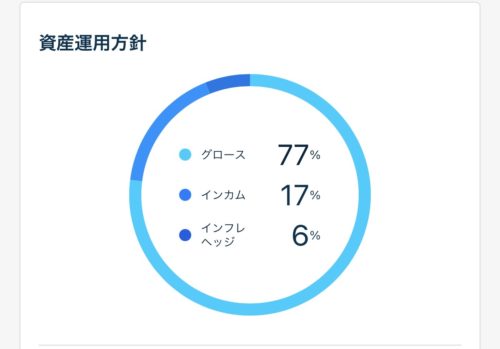

私の設定を公開致します。皆様はあくまでも、自分のリスク許容範囲を考えた運用方針での運用をお願いします。参考程度にお考えください。

- 「マメな確認が苦手なので、ほったらかしで運用したい」

- 「自分の時間を確保しながら投資したい」

- 「口座から自動入金で、入金する手間を無くしたい」

- 「源泉徴収ありで設定できて、確定申告の煩わしさを無くしたい」

いかがでしたでしょうか。私の初めてのブログ記事となります。(もちろんリライトします!笑)今後も不定期にTHEO+docomoの損益を公開していきたいと思います。記事を読んで頂き、ありがとう御座いました。